por

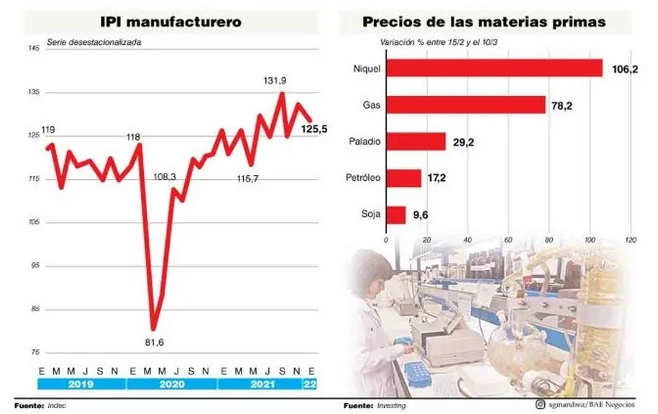

por El Indec publicó el miércoles de la semana pasada el último dato del Índice de Producción Industrial Manufacturera (IPIM) y se observó la primera variación negativa de la actividad industrial en términos interanuales, luego de doce meses consecutivos de crecimiento. De esta manera, los datos de enero registraron una variación de -0,3% en términos interanuales y una caída de 5,5% respecto de diciembre. El rebrote de Covid durante enero complicó a la producción debido a las altas tasas de ausentismo, lo que se sumó a las licencias por vacaciones y a las paradas de plantas.

Los sectores que más traccionaron a la baja durante enero fueron automotores y otros equipos de transporte (-12%), muebles y otras manufacturas (-7%), minerales no metálicos y metálica básica (-6,1%) y alimentos, bebidas y tabaco (-3,7%). Mientras que los sectores que registraron un crecimiento en su nivel de producción fueron textiles, prendas de vestir, cuero y calzado (9,9%), madera, papel, edición e impresión (5%), refinación del petróleo, químicos y productos de caucho y plástico (4,3%) y productos de metal, maquinaria y equipos (3,4%).

Luego de un 2021 de crecimiento, aunque heterogéneo si se tienen en cuenta los diferentes sectores industriales, en parte por la baja base de comparación respecto de 2020 y, por otra parte, debido a la recuperación y reactivación económica, en 2022 aparece el desafío de sostener el crecimiento y continuar con la recuperación. Sin embargo, un nuevo reto a nivel internacional puede complicar el desempeño de las industrias.

Si bien las exportaciones industriales a Rusia y a Ucrania representan un porcentaje casi nulo, el foco está en el aumento de precios de las materias primas y cómo influye en el sector industrial.

Petróleo y gas

La volatilidad del precio del petróleo genera gran incertidumbre no solo para la industria sino también para el resto de los sectores económicos debido a sus numerosos derivados. Luego de alcanzar su máximo récord el 7 de marzo, el precio del petróleo cayó de los 139 por barril a 111 el domingo, registrando una caída de 20% en casi una semana.

Por su parte, el precio del gas también presentó similares fluctuaciones durante las últimas dos semanas. Tomando como precio de referencia al Gas Dutch TTF (gas natural de Países Bajos) registró más de 100% de aumento durante la primera semana del conflicto en Ucrania, con altibajos pero manteniéndose por encima de los 120 euros por MW/h.

Trigo y soja

El precio internacional de los granos también registró un alto grado de volatilidad en estas últimas dos semanas. En el mercado de granos, el precio en dólares del trigo registró un aumento de 60% durante la primera semana del conflicto en Ucrania, pero a partir del 8 de marzo comenzó a bajar su precio para continuar con fluctuaciones.

Por su parte, el precio de la soja se mantiene por encima de los USD600 por tonelada.

Metales

En cuanto al precio internacional de los metales, el níquel lidera el aumento de precios, siendo Rusia uno de los principales países exportadores. El 8 de marzo cerró con un incremento de 69%. Mientras que, el aluminio y el cobre registraron subas de entre 5% y 15% durante la primera semana del conflicto bélico.

La volatilidad del precio de estos metales afecta principalmente a la actividad metalúrgica, la cual tiene un encadenamiento productivo que alcanza a diversos sectores industriales.

Microchips

Otro insumo que acarrea dificultades desde el comienzo de la pandemia podría agravar ahora su situación a raíz del actual escenario internacional. A partir de la caída de la oferta durante la pandemia y de la creciente demanda que derivó del teletrabajo y de las políticas de aislamiento, se produjo un cuello de botella que afectó a los fabricantes de equipos electrónicos.

De la misma manera que en el caso del níquel, Rusia se encuentra entre los principales exportadores de paladio, material utilizado en la fabricación de microchips. Al igual que el resto de las materias primas, viene presentando una alta volatilidad en el precio y en la primera semana de la invasión rusa a Ucrania registró un aumento de 24%. Sin embargo, el precio en dólares del paladio comenzó a bajar gradualmente a partir del 9 de marzo.

Este contexto abre diferentes incógnitas para el sector industrial, generando preocupación sobre lo que va a pasar no solo con el precio de los commodities sino también con la problemática del abastecimiento y de la logística.

Durante 2020 y principios de 2021, los industriales debieron enfrentar las dificultades derivadas tanto del aumento de los precios de los insumos difundido como de la falta de abastecimiento. Frente a este escenario internacional, la preocupación continúa y se abre un nuevo capítulo en el desafío de lograr un sólido desarrollo industrial.

Por Yanina Busquet y Agustina Gallardo. Publicado originalmente para BAE Negocios